برچسب ها

دیوان محاسبات تکلیف مالیات بر ارزش افزوده را هم مشخص کرد

جنجال پالایشی ها این بار بر سر مالیات بر ارزش افزوده؟/ نامه ای برای نهار مجانی در بورس

شرکت ملی پالایش و پخش فرآورده های نفتی مبالغ ناشی از مالیات بر ارزش افزوده فرآورده های حاصل از نفت خام را با وجود واریز به حساب خزانه داری کل کشور به دلایل نا معلومی اقدام به تسویه و دریافت رسید نهایی نکرده است.

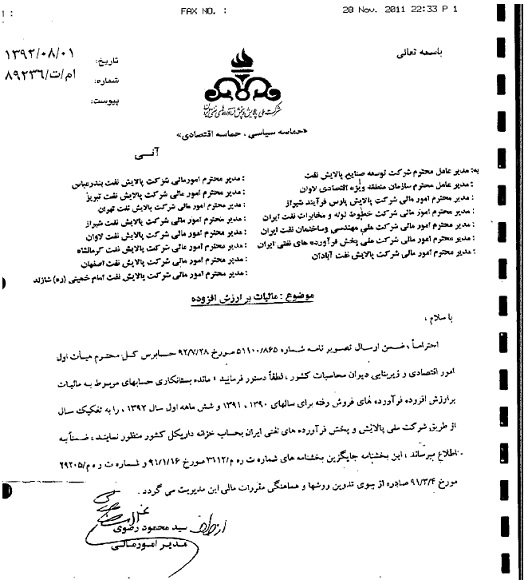

به گزارش خبرنگار ایران اکونومیست، شرکت ملی پالایش و پخش فرآورده های نفتی در تازه ترین اقدام خود نامه ای چهار صفحه ای خطاب به مدیران مالی 9 شرکت پالایشی منتشر کرده که در آن نسبت به موضوع پرداخت مالیات بر ارزش افزوده خواستار واریز مانده بستانکاری حساب های مربوط به مالیات بر ارزش افزوده فرآورده های فروش رفته برای سال های 90،91 و شش ماهه اول سال 92 به حساب خزانه داری کل کشور از طریق این شرکت شده است.

این نامه که به امضای سید محمود رضوی مدیر امور مالی شرکت ملی پالایش و پخش فرآورده های نفتی رسیده به پیوست خود نامه دیگری از دیوان محاسبات کشور را به همراه دارد که در بند سوم آن به نکته بسیار مهمی اشاره کرده است.

این نامه در زیر منتشر شده است:

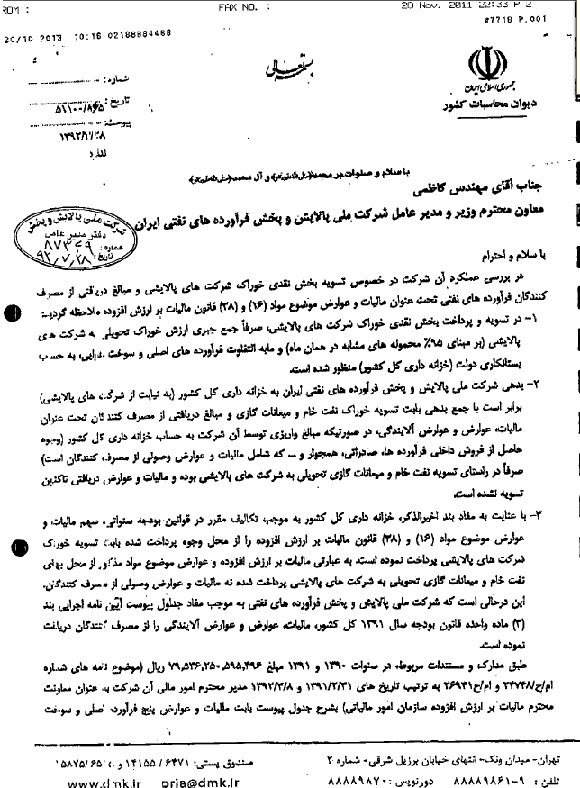

مطابق با نامه دیوان محاسبات "خزانه داری کل کشور به موجب تکالیف مقرر در قوانین بودجه سنواتی،سهام مالیات و عوارض موضوع مواد (16) و (28) قانون مالیات بر ارزش افزوده را از محل وجوه پرداخت شده بابت تسویه خوراک شرکت های پالایشی پرداخت نموده است.به عبارتی مالیات بر ارزش افزوده و عوارض موضوع مواد مذکور از محل بهای نفت خام و میعانات گازی تحویلی به شرکت پالایشی پرداخت شده نه مالیات و عوارض وصولی از مصرف کنندگان."

"این در حالی است که شرکت ملی پالایش و پخش فرآورده های نفتی به موجب مفاد جداول پیوست آیین نامه اجرایی بند(3)ماده واحده قانون بودجه سال 1391 کل کشور،مالیات،عوارض و عوارض آلایندگی را از مصرف کنندگان دریافت نموده است."

متن کامل این نامه را در زیر بخوانید:

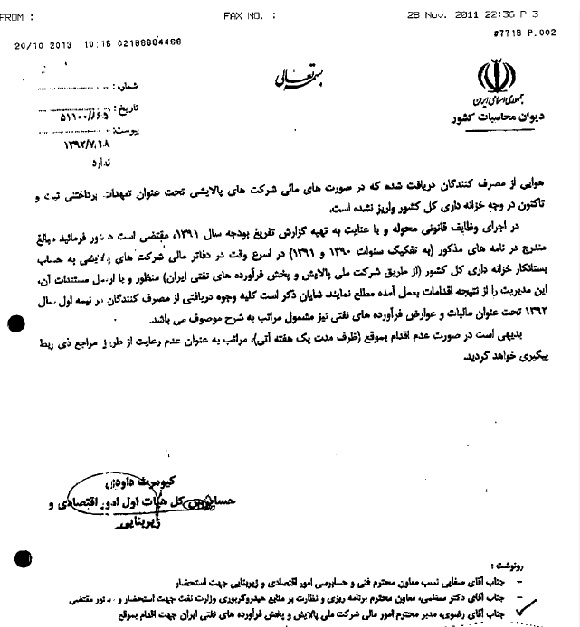

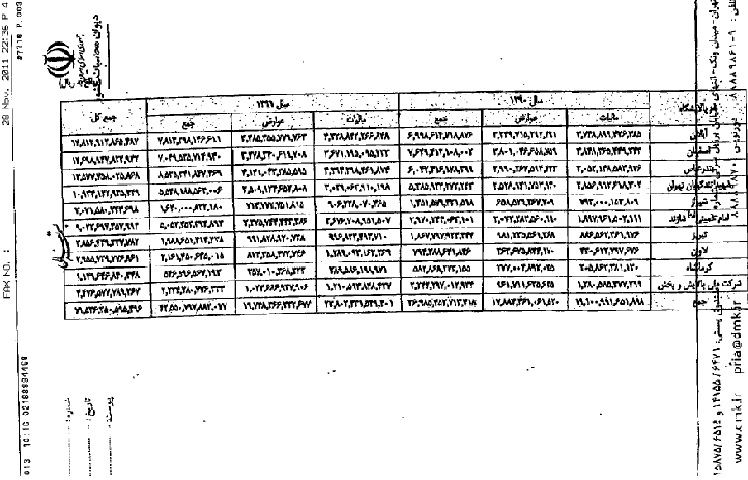

در نامه دیوان محاسبات این نکته نیز آورده شده که"در سنوات 1390 و 1391 مبلغ هفت هزار و 953 میلیارد و 625 میلیون و 59 هزار و 549 تومان و شش ریال به شرح جدول زیر بابت مالیات و عوارض پنج فرآورده اصلی و سوخت هوایی از مصرف کنندگان دریافت شده که در صورت های مالی شرکت های پالایشی تحت عنوان تعهدات پرداختنی ثبت و تاکنون در وجه خزانه داری کل کشور واریز نشده است.

*جدول مبلغ واریز شده به حساب ذیحسابی

کیومرث داوودی ،حسابرس کل هیات اول امور اقتصادی و زیر بنایی دیوان محاسبات کشور پیش از امضای این نامه نوشته که"در اجرای وظایف قانونی محوله و با عنایت به تهیه گزارش تفریق بودجه سال 1391 مقتضی است دستور فرمایید مبالغ مندرج در نامه های مذکور(به تفکیک سنوات 1390 و 1391)در اسرع وقت در دفاتر مالی شرکت های پالایشی به حساب بستانکار خزانه داری کل کشوز (از طریق شرکت ملی پالایش و پخش فرآورده های نفتی ایران)منظور و با ارسال مستندات آن این مدیریت را از نتیجه اقدامات به عمل آمده مطلع نمایند.

شایان ذکر است کلیه وجوه دریافتی از مصرف کنندگان در نیمه اول سال 1392 تحت عنوان مالیات و عوارض فرآورده های نفتی نیز مشمول مراتب به شرح موصوف می باشد."

به گزارش ایران اکونومیست از شواهد و قراین موجود پیدا است ، شرکت ملی پالایش و پخش که این روزها خود را به هر دری می زند تا توجیهی برای پرکردن حساب های دولت از جیب پالایشگاههای واگذار شده در بازار سرمایه پیدا کند این بار مالیات بر ارزش افزوده را بهترین بهانه برای این موضوع یافته است.

بررسی ها نشان می دهد شرکت ملی پالایش و پخش فرآورده های نفتی تا به امروز مبالغ ناشی از مالیات بر ارزش افزوده فرآورده های حاصل از نفت خام را با وجود واریز به حساب خزانه داری کل کشور به دلایل نا معلومی اقدام به تسویه و دریافت رسید نهایی نکرده است.

به تبع این موضوع شرکت ملی پالایش و پخش فرآورده های نفتی از شرکت های پالایشگاهی خواسته تا وجوه پرداختی مذکور را به حساب سود خالص منظور و یا از بهای تمام شده کالای فروش رفته خود کسر کنند.

این میان اما شرکت های پالایشی زیر بار این درخواست نرفته و اعمال آنرا تنها در صورت واریز وجوه مورد نظر شرکت ملی پالایش و پخش به حساب پالایشگاهها قابل اجرا دانسته اند.

دیوان محاسبات کل کشور نیز مطابق با نامه ای که منتشر شده با تایید اینکه وجوه ناشی از مالیات بر ارزش افزوده به ذیحسابی یا به عبارتی شرکت ملی پالایش و پخش فرآورده های نفتی پرداخت شده،منظور نمودن این مبالغ به حساب سود شرکت های پالایشی را صحیح ندانسته است.

براین اساس موضوع پرداخت مالیات بر ارزش افزوده مشکلی متعلق به خود شرکت ملی پالایش و پخش فرآورده های نفتی است که باید نسبت به اقدام خود در گذشته چاره ای کند.

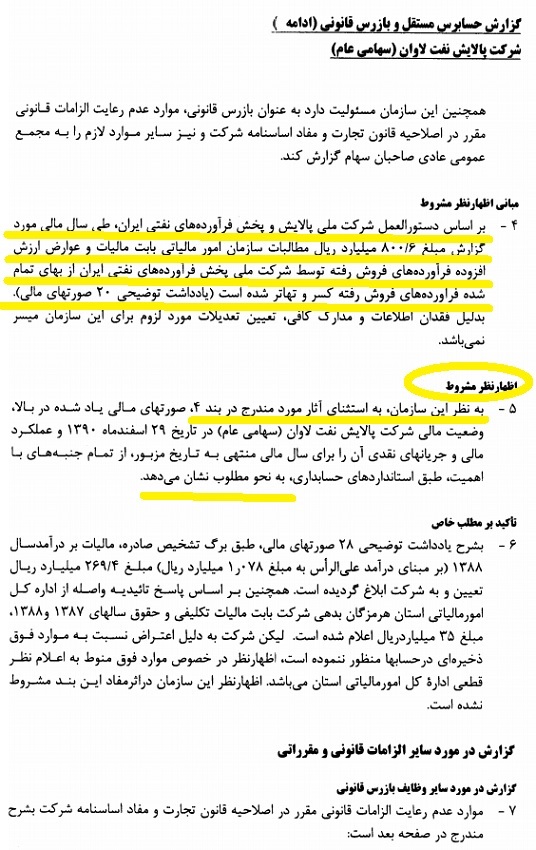

تنها شرکت پالاشی که در این زمینه اقدام به کاهش بهای تمام شده فروش به منظور شناسایی سود نموده شرکت پالایش نفت لاوان است که در اسفند سال مالی 91 بیش از نیمی از زیان انباشته خود را در آستانه ورود به بازار سرمایه و عرضه اولیه سهام در فرابورس کاسته است.

هر چند پالایش نفت لاوان در سال مالی 92 تحت سرفصل تعدیل سنواتی 80 میلیارد و 64 میلیون و 900 هزار توانی دوباره به زیان انباشته خود افزوده اما انگیزه این شرکت برای ردیابی سود اغواکننده یا به عبارتی سود سوری در صورت های مالی همزمان با پذیرش در بازار فرابورس و عرضه اولیه سهام پرسش های بسیاری را به ذهن متبادر می سازد.

علاوه بر این نامه شرکت ملی پالایش و پخش در نامه دیگری که به شرکت های پالایشی ارسال کرده گفته که فروش فرآورده های حاصل از نفت خام به صورت ارزی،مرزی و بانکرینگ(سوخت رسانی به کشتی ها) مشمول پرداخت مالیات بر ارزش افزوده نمی شوند.

به این ترتیب می توان انتظار داشت که با فرض برگشت مبالغ ناشی از مالیات بر ارزش افزوده به حساب های شرکت های پالایشی که وجوه مذکور را از بهای تمام شده فروش خود کسر نکرده اند می توان تعدیل های بزرگی را انتظار داشت.

البته برگشت این مبالغ از حساب دولت به حساب پالایشی ها امری محال بوده و در واقع تهاتر آن با مالیات های سنواتی قابل انجام خواهد بود.

از طرفی نباید از تاثیر مثبت عدم شمول مالیات بر ارزش افزوده فروش محصولات ارزی،مرزی و بنکرینگ غافل بود چرا که در صورت احتساب وجوه پرداختی در ذیحسابی سنوات 90 و 91 نیز انتظار برای تعدیل مثبت سود وجود خواهد داشت.

ر.الف/

گزارش خطا

نظرات بینندگان

ناشناس

| ")

۱۳:۰۴ - ۱۳۹۲/۰۸/۰۷

سپاس از مطالب شما

پاسخ

آخرین اخبار